Il dibattito sulla convenienza dei fondi pensione rispetto al TFR lasciato in azienda continua ad animare le discussioni sulla previdenza complementare, e i risultati di Eurofer testimoniano in modo concreto la validità di questa scelta nel lungo periodo. Il confronto tra i rendimenti di Eurofer e la rivalutazione del TFR ( Il tasso di rivalutazione del TFR è pari a 1,5% più il 75% del tasso di inflazione) rappresenta, infatti, un elemento ricorrente nelle domande degli iscritti e di chi sta valutando l’adesione, meritando un’analisi approfondita che vada oltre il semplice raffronto numerico dei rendimenti.

Convenienza del fondo pensione Eurofer rispetto al TFR in azienda

Normalmente, infatti, queste valutazioni si limitano al mero confronto di rendimento e rivalutazione, trascurando altri parametri fondamentali per avere uno sguardo d’insieme. È necessario tenere presente non solo il diverso trattamento fiscale in fase di erogazione delle somme – con il TFR soggetto a tassazione separata basata sull’aliquota media IRPEF e le prestazioni del fondo pensione che godono di una tassazione sostitutiva del 15%, potenzialmente riducibile fino al 9% in caso di lunga permanenza – ma anche il contributo del datore di lavoro, previsto per gli iscritti a Eurofer che versano una propria contribuzione oltre al TFR.

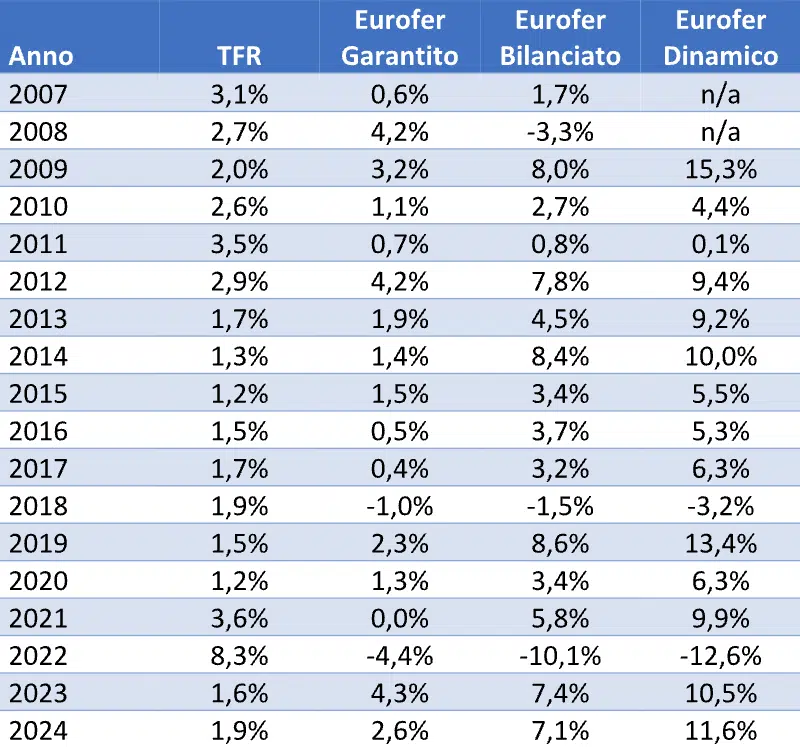

L’analisi dei rendimenti storici di Eurofer, evidenziati nella Tabella 1, rivela un andamento particolarmente positivo, specialmente nei comparti bilanciato e dinamico. Il 2024 ha confermato questo trend positivo, con rendimenti che hanno raggiunto il 2,6% per il comparto Garantito, il 7,1% per il Bilanciato e l’11,6% per il Dinamico, consolidando ulteriormente la convenienza della scelta di aderire al nostro fondo pensione.

Tabella 1. Rendimenti netti di Eurofer e rivalutazione netta del Tfr

Per valutare concretamente questa convenienza, abbiamo analizzato la situazione di un lavoratore andato in pensione alla fine del 2024, considerando diverse date di adesione al comparto Bilanciato di Eurofer a partire dal 2007, con il versamento del TFR all’inizio di ogni anno, sulla base dei rendimenti effettivi realizzati e della tassazione della prestazione considerando un pensionamento alla fine del 2024. Allo stesso tempo, abbiamo calcolato il valore finale netto del TFR immaginando che lo stesso lavoratore lo avesse lasciato in azienda. La tabella 2 mostra quanto il valore netto finale della prestazione del fondo pensione sia più elevata rispetto al valore netto del TFR lasciato in azienda. I risultati di questa analisi evidenziano la convenienza dell’adesione al fondo per tutte le fasce di reddito, con un beneficio che cresce proporzionalmente al livello retributivo.

Tabella 2. Maggior valore in percentuale della posizione netta finale nel fondo pensione rispetto alla liquidazione netta del Tfr lasciato in azienda, in base all’anno di adesione. Ipotesi di versamento del solo Tfr.

Ancora più rilevanti sono i risultati che includono il contributo del datore di lavoro pari all’1% (ma per alcuni lavoratori iscritti ad Eurofer tale percentuale arriva al 2%), illustrati nella Tabella 3.

In questo caso il vantaggio diventa particolarmente marcato, mantenendosi significativo anche per le fasce di reddito più basse. Il contributo datoriale si conferma quindi elemento decisivo nella valutazione della convenienza dell’adesione ad Eurofer.

Tabella 3. Maggior valore in percentuale della posizione netta finale in Eurofer rispetto alla liquidazione netta del Tfr lasciato in azienda, in base all’anno di adesione. Ipotesi di versamento del Tfr e di un contributo datoriale dell’1%.

Adesione ad Eurofer: una scelta vincente per tutti i lavoratori del settore

È importante sottolineare che una valutazione anno per anno basata sugli andamenti di breve periodo dei rendimenti non rappresenta il corretto approccio per le scelte in ambito previdenziale. La previdenza complementare richiede necessariamente uno sguardo di lungo periodo, dove anche momenti di maggiore volatilità dei mercati e delle variabili macroeconomiche vengono smussati dall’effetto del tempo, aspetto ben visibile nei risultati storici di Eurofer.

I dati confermano inequivocabilmente che l’adesione al nostro fondo pensione costituisce una delle migliori forme di risparmio di lungo periodo per la copertura di un obiettivo previdenziale. La combinazione di rendimenti competitivi, vantaggi fiscali e contributo datoriale rende l’adesione a Eurofer una scelta vincente per tutti i lavoratori del settore attività ferroviarie, attestando la solidità e l’efficacia del nostro fondo nel costruire un futuro finanziario più sicuro per gli iscritti.

La storia di Eurofer attesta che, anche in periodi di volatilità dei mercati, la gestione professionale del risparmio previdenziale, unita ai vantaggi strutturali della previdenza complementare, garantisce risultati significativamente migliori rispetto alla scelta di mantenere il TFR in azienda, confermando la validità del percorso intrapreso dagli iscritti ad Eurofer nella costruzione del loro futuro previdenziale.